دانلود تحقیق طراحی و کاربرد سیستم هزینه یابی بر مبنای فعالیت

در حال بارگذاری

طراحي و كاربرد سيستم هزينه يابي بر مبناي فعاليتABC ) ( جهت محاسبه بهاي تمام شده خدمات در بيمارستانهاي دولتي (مطالعه موردي بيمارستان امام رضا)

سيستم هزينه يابي بر مبناي فعاليت(ABC) و كاربرد آن براي محاسبه بهاي تمام شده خدمات در سيستم بيمارستاني

۱-مقدمه

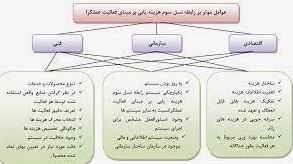

امروزه با رشد و توسعه تكنولوژيهاي پيشرفته در ابعاد مختلف توام با افزايش پيچيدگي و تنوع فعاليتها، درك اين تغييرات و سنجش تاثيرات آن بر هزينه هاي سازماني اهميت زيادي دارد. اهميت اين امر براي واحدهاي خدماتي با توجه به اينكه درجه تنوع و تغييرات در آنها، نسبت به فعاليتهاي توليدي بيشتر است، مضاعف مي باشد. بديهي است كه شناخت اين فعاليتها و سنجش تاثيرات آن برهزينه هاي سازماني مستلزم طراحي يك سيستم مناسب هزينه يابي در اين زمينه مي باشد. اهميت شناخت وكنترل هزينه ها چه در موسسات دولتي و چه در سازمانهاي خصوصي بر كسي پوشيده نيست. اما دستيابي به اين مهم، نيازمند طراحي يك سيستم مناسب و كارآ است كه قادر به شناخت تنوع

بطور مستقيم در ارائه خدمت به بيماران نقش ندارند بلكه عملكرد آنها بيشتر در راستاي فراهم كردن تسهيلات براي مراكز فعاليت نهايي است. اين بخشها داراي خروجي خاصي نمي باشند ودر تقسيم بندي سلسله مراتبي فعاليتها در سيستمABC به عنوان حلقه هاي واسط ارائه خدمات به بيماران محسوب مي گردند. از ديدگاه هزينه اي سيستمABC، به مراكز فعاليت نهاييارد زير است:

۱-هزينه مواد واقلام مصرفي عمومي در مركز فعاليت انبار ۱۵۵۳۴۲۰۰ريال

۲-هزينه مواد واقلام مصرفي فني وساختماني در مركز فعاليت انبار ۴۲۹۷۵۰ريال

۳-هزينه مواد واقلام مصرفي غذايي وخواربار در مر كز فعاليت انبار ۱۱۶۳۳۹۰ريال

۴-هزينه مواد واقلام مصرفي متفرقه در مركز فعاليت انبار ۶۷۸۲۴۰ ريال

جمع كل هزينه مواد واقلام عمومي مصرفي در مركز فعاليت انبار ۱۷۸۰۵۵۸۰ ريال

۳-مركز فعاليت واحد تداركات

بخش تداركات در رابطه با خريد اقلام وتجهيزات مورد نياز بخشهاي مختلف بيمارستان فعاليت دارد. از آنجا كه بخشهاي بيمارستان نيازهاي متفاوتي دارند بنابراين واحد تداركات بر حسب خدماتي كه به بخشهاي مختلف بيمارستان ارائه مي كند، به مراكز فعاليت متعدد تقسيم مي شود.

جدول شماره(۴ )اطلاعات هزينه يابي وتسهيم هزينه ها در مركز فعاليت تداركات

| نام مركز فعاليت | مبناي دريافت هزينه | مبناي تسهيم هزينه | نيروي انساني شاغل | هزينه نيروي انساني | هزينه مواد مصرفي غيرمستقيم | هزينه استهلاك | هزينه تخصيص يافته از مركز فعاليت مديريت | هزينه كرايه وسايط نقليه | جمع كل هزينه

|

| -تداركاقلام عموميوفني

-تداركاقلام تجهيزات پزشكي ودارويي -تدارك اقلام تغذيه |

–تعداد نفرات شاغل

-متراژ زيربنا |

-تعدادنفرات شاغل

-تخت روز اشغالي

–مركز فعاليت تغذيه

|

۳

۱

۲ |

۴۷۰۵۲۵۰۰۲۶۲۸۰۸۰۰

۳۷۹۱۲۰۰

|

۳۸۶۱۴۳۵

۱۲۸۷۱۴۵

۲۵۷۴۲۹۰ |

۳۱۱۶۶۶۲۵۰۰۰۰۰ ۲۸۱۱۶۶۶ ۱۰۳۸۸۹ ۲۵۰۰۰۰۰ ۲۶۰۳۸۸۹ ۲۰۷۷۷۷ ۲۵۰۰۰۰۰ ۲۷۰۷۷۷۷ |

۲۸۴۴۱۵۷۱۰

۹۴۷۱۹۰۳

۱۸۹۴۳۸۰۷ |

۱۵۰۰۰۰۰۰

۱۵۰۰۰۰۰۰

۱۰۰۰۰۰۰ |

۹۷۱۴۱۳۱۱

۸۳۶۷۸۶۰۷

۶۸۱۳۷۸۷۴ |

۴-مركز فعاليت واحد كامپيوتر

هزنه هاي اين مركز فعاليت پس از جمع اوري بر مبناي تعداد كامپيوتر موجود در هر مركز فعاليت تخصيص داده مي شود براي اين منظور اطلاعات تعداد كامپيوتر موجود در مراكز فعاليت مختلف بيمارستان شناسايي و تعيين

۴-۳-روش تسهيم دوطرفه

در روش تسهيم دو طرفه كه نسبت به روش اول واقعي تر مي باشد ابتدا مراكز فعاليت بر حسب خدمتي كه به ساير مراكز مي دهند وميزان خدمتي كه دريافت مي كنند، مشخص شده و سپس عمليات تسهيم متقابل هزينه ها بين اين دو مركز و در نهايت كل مراكز انجام مي شود تا بر اين اساس هزينه مربوط به هر مركز مشخص گردد. اين روش اگرچه نسبت به روش تسهيم يكطرفه به واقعيت نزديكتر است اما با توجه به اينكه در تسهيم هزينه ها يك حالت استاتيك را در نظر مي گيرد بنابراين هزينه هاي تخصيص يافته به هر مركز فعاليت را بطور كامل، مشخص نمي كند.

۴-۴-

اگر تعداد مراكزي كه هزينه هاي آن تسهيم مي گردد حداكثر دو يا سه مركز باشد، استفاده از روشهاي ذكر شده براي تسهيم هزينه ها تا حدي با واقعيت تطابق دارد. اما اگر تعداد مراكز فعاليت خصوصا مراكز خدماتي افزايش يابد و از طرفي هر كدام از مراكز، مبناي تخصيص هزينه خاص خود را داشته باشند، استفاده از اين روشها صحيح و منطقي نميباشد.

براي حل اين مشكل از روش تسهيم هزينه ها بر اساس “معادلات همزمان“ استفاده ميگردد. در اين روش براي تخصيص هزينهه

۱-استفاده از اطلاعات بهاي تمام شده در ساير سيستمهاي مشابه.

۲-اجراي عمليات استانداردگيري و محاسبه هاي تمام شده در سيستم مورد نظر.

-استاندارد ………………….

- لینک دانلود فایل بلافاصله بعد از پرداخت وجه به نمایش در خواهد آمد.

- همچنین لینک دانلود به ایمیل شما ارسال خواهد شد به همین دلیل ایمیل خود را به دقت وارد نمایید.

- ممکن است ایمیل ارسالی به پوشه اسپم یا Bulk ایمیل شما ارسال شده باشد.

- دقت فرمایید بعد از خرید فایل ، روی دکمه سبز کلیک کنید و سپس روی دکمه قرمز دانلود کلیک کنید .

- جهت دیدن آموزش نحوه دانلود فایل اینجا کلیک کنید

- در صورتی که به هر دلیلی موفق به دانلود فایل مورد نظر نشدید با شماره 09353877793 واتساپ کارشناس پشتیبان فایلیا تماس بگیرید.

{kind=link}